Finanzbuchhaltung: Gesplittete Umsatzsteuer

Finanzbuchhaltung: Gesplittete Umsatzsteuer

Fall 1: Wenn Nettobetrag und die Umsatzsteuer getrennt bezahlt (häufig in

Versicherungssachen) werden:

Zweckbestimmung ist umsatzsteuerrechtlich unbeachtlich. Bei beiden Eingängen

ist die geltende Umsatzsteuer anzugeben:

- Der Nettobetrag ist also als Bruttobetrag zu buchen, als wäre

Umsatzsteuer darin enthalten

- Der Umsatzsteuerbetrag ist ebenfalls als Bruttobetrag zu buchen, als

wäre darin auch ein Nettoanteil enthalten.

Fall 2: Wenn nur noch die Umsatzsteuer zu bezahlen ist, weil der Nettobetrag von

dritter Seite bezahlt wurde:

- Gesamtbruttobetrag mit Angabe der Umsatzsteuer buchen (damit ist die

richtige Vorsteueranmeldung gewährleistet)

- Nettobetrag gegen ein Einnahmenkonto buchen und dadurch eliminieren

Fall 3: Wenn nur noch die Umsatzsteuer und ein Selbstbehalt zu bezahlen ist, weil

der Nettobetrag teilweise von dritter Seite bezahlt wurde:

Gesamtbruttobetrag mit Umsatzsteuer buchen (damit ist die

richtige Vorsteueranmeldung gewährleistet)

Gesamtbruttobetrag mit Umsatzsteuer buchen (damit ist die

richtige Vorsteueranmeldung gewährleistet)- Betrag des von dritter Seite übernommenen Nettobetrags als

umsatzsteuerfreie Minderung des Aufwands buchen (übrig bleibt der Eigenanteil)

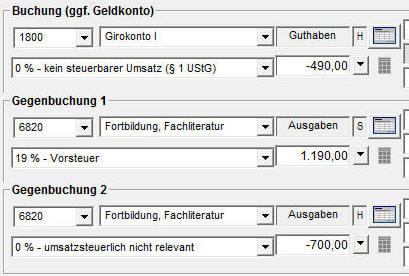

Beispiel: der Gesamtaufwand beträgt 1.000,00 zzgl. 190,00 €

Umsatzsteuer. 700,00 € werden von dritter Seite direkt bezahlt, so dass ein

Eigenanteil von 300,00 gegeben ist. Zu buchen ist ein einheitlicher Buchungssatz

wie folgt:

- Girokonto 190,00 € und 300,00 €

- Aufwand 1.190,00 inkl. 19% USt

- Aufwandsminderung (oder Einnahme) 700,00 € mit 0% USt